日本対がん協会への寄付は、税制優遇措置の対象となります。 所得税、法人税、相続税など定められている条件の下で、優遇措置を受けられます。優遇措置を受けるためには申告が必要です。

個人の寄付は、年間合計特定寄付金が2000円を超える場合には、確定申告を行うことで所得税の控除又は還付が受けられます。「所得控除」か「税額控除」、いずれか有利な方を選択できます。

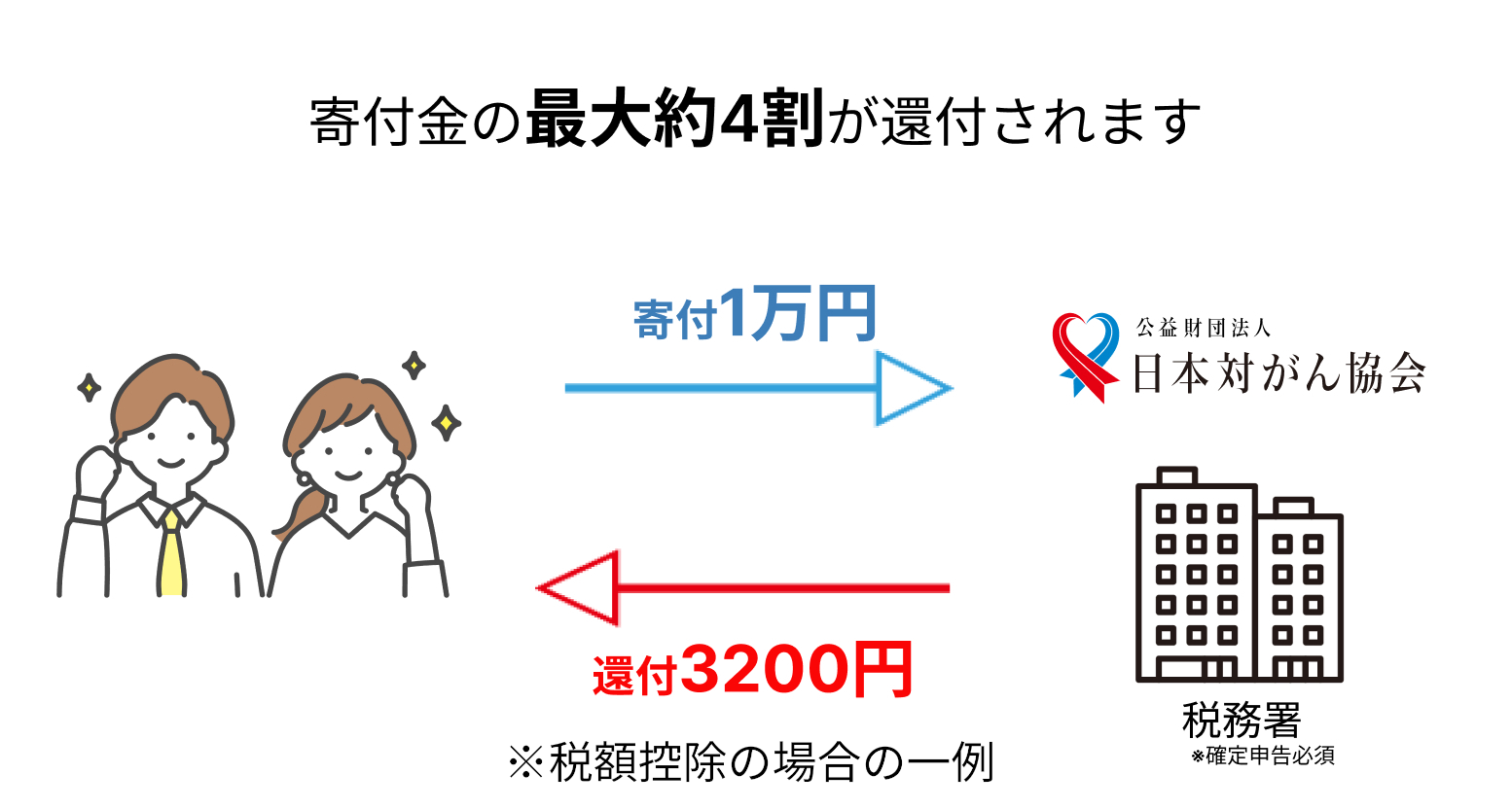

(寄付金合計額-2000円)×40%=所得税から控除される額

※控除対象となる寄付金合計額は、総所得金額の40%が上限

※控除額は所得税額の25%が上限。公益財団法人等寄付金特別控除額を合わせた上限です

その年中に支出した寄付金の合計額-2000円=寄付金控除額

※控除対象となる寄付金合計額は、総所得金額の40%が上限

※所得税率は課税所得により異なります

多くの場合、税額控除を選択されると所得税額が少なくなり有利となります。 一方、所得税率の高い方は、所得控除を選ばれると還付額が大きくなる場合もあります。確定申告の際には最寄りの税務署にご相談ください。

当協会にご寄付いただいた相続財産(現金)には、相続税が課税されません。非課税の扱いを受けるには、相続税の申告期限内にご寄付いただき、当協会が発行する「領収書」と「公益法人証明書」を税申告書類に添付下さい。

相続税の申告期限は、相続開始後10ヶ月以内です。

特定公益増進法人に対する寄付金合計額が特別損金算入限度額を超える場合には、その超える部分は一般寄付金に含めて、一般寄付金の損金算入限度額の範囲内で損金算入が認められます。

がん相談

がん相談 寄付で支援

寄付で支援 閉じる

閉じる